Moscow never stops

Для сегмента торговой недвижимости Москвы 2014-й оказался поворотным годом. Девелоперы вывели на рынок беспрецедентное предложение крупноформатных проектов и анонсировали не менее амбициозные планы. Повышенная деловая активность застройщиков наблюдается на фоне кризисных трендов в экономике. В ситуации падения потребительского спроса и сворачивания ретейлом программ развития вопрос «Для кого мы всё это строим?» становится как никогда актуальным.

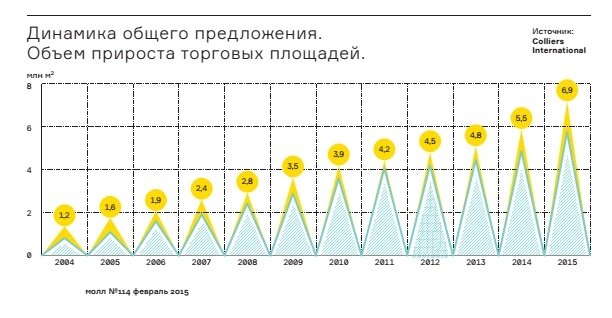

В минувшем году ожидания и опасения игроков рынка торговой недвижимости Москвы сбылись. Если итоги нескольких предыдущих лет можно было описать краткой фразой «опять ничего не случилось, ждем», то в 2014-м настал так долго предвкушаемый бум площадей. Обещанного консультантами выхода миллиона торговых «квадратов», конечно, не произошло, но годовой сток получился рекордным.

По данным Colliers International, в эксплуатацию введены 16 торговых центров с суммарной GLA 761,9 тыс. м2.

Пополнение состоялось в основном за счет крупноформатных проектов.

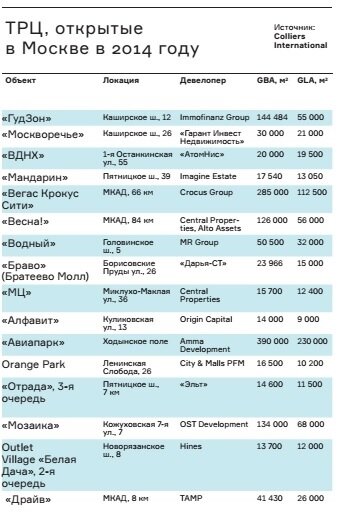

В частности, заработали самый большой в Европе ТРЦ «АвиаПарк», «Вегас Крокус Сити», «Мозаика», «Весна!», «Гудзон» и др. (более подробно см. «МОЛЛ», №114, 2015г., статью The Mall Ranking, с. 6). Продолжился активный выход локальных проектов: «Москворечье», «Драйв», «Браво», «Алфавит», «МЦ» и пр.

Основная часть открытий оказалась непростой. Проектам потребуется немало времени, чтобы заполнить площади ретейлом, выйти на приемлемый уровень функционирования. Очевидной первопричиной ситуации стал геополитический и экономический кризис, но не следует сбрасывать со счетов и маркетинговые предпосылки: правильность оценки потенциала площадок, конкурентную обстановку в зоне охвата ТРЦ, соответствие масштабов и концепций проектов потребительскому спросу и т.п. Строительство само по себе может являться хорошим, доходным бизнесом, но и успешное функционирование ТРЦ еще ни одному собственнику не помешало.

Сегодня московский рынок находится в ситуации, когда потребители режут расходы, ретейл — оптимизирует развитие, государство — усиливает налоговую нагрузку на бизнес, банки — пересматривают кредитную политику. Между тем, судя по пайп-лайну заявленных проектов, девелоперы остаются весьма амбициозными.

Экономическое пике

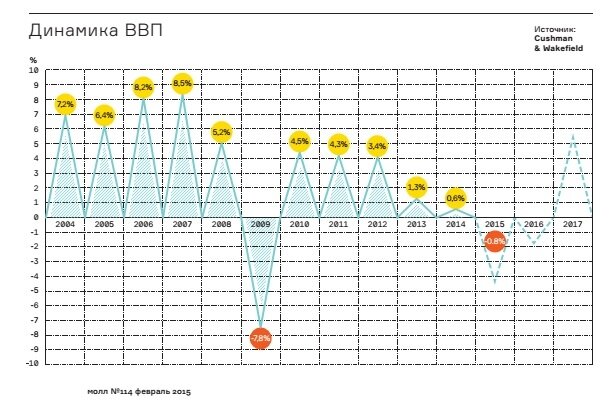

Серьезное проседание ключевых макроэкономичесих показателей фиксировалось экспертами еще в 2013 году, ставшем годом самого низкого роста экономики за новейшую историю РФ (по разным данным, 1,4–1,8%). Прогнозы на 2014 год были весьма пессимистичными, но реальность оказалась куда хуже ожиданий. Погоду в экономике делал геополитический фактор.

По данным Министерства экономического развития и Центробанка, рост ВВП составил 0,6%, а согласно подсчетам Citigroup — 0,5%.

На 2015 год в качестве базового рассматривается прогноз ЦБ РФ, рассчитанный для цены нефти 60 USD за баррель: снижение ВВП составит 4,5%, восстановление положительной динамики возможно не ранее 2017 года.

Ожидания Минэкономразвития РФ и Citigroup более «радужные»: 0,8 и 1% соответственно. По мнению министра финансов Антона Силуанова, в случае, если среднегодовая цена на нефть составит 60 USD за баррель, дефицит бюджета в 2015 году может превысить 3% ВВП.

В конце 2014-го Министерство финансов оценивало годовой уровень инфляции в 11,5%. Аналитики Cushman & Wakefield, обобщив прогнозы разных ведомств, отмечают, что в 2015 году показатель может вплотную приблизиться к 20%. Реальная глубина падения экономики станет ясна к концу квартала, и многое будет зависеть от того, как правительству удастся справляться с высокой инфляцией.

Оборот розничной торговли продолжает демонстрировать негативную динамику. По данным Colliers International, основанным на статистике ГКС и Минэкономразвития, в 2013 году рост находился на уровне 4%,

в 2014-м — 1,9%, удручающий прогноз на 2015-й — минус 4%.

Потребитель не спешит покупать. Динамика реальных располагаемых доходов, индекс потребительской уверенности и другие показатели снижаются. Стоит также отметить, что общий объем выданных кредитов в России составляет 11,2 трлн. руб, то есть около 15% от ВВП и 73 тыс. руб. на человека, по данным Центробанка.

Потребитель не спешит покупать. Динамика реальных располагаемых доходов, индекс потребительской уверенности и другие показатели снижаются. Стоит также отметить, что общий объем выданных кредитов в России составляет 11,2 трлн. руб, то есть около 15% от ВВП и 73 тыс. руб. на человека, по данным Центробанка.

Задолженность населения по банковским кредитам в Москве по состоянию на 1 ноября 2014 года составила 1275,7 млрд руб., что в пересчете на человека составляет 106 тыс. руб., по данным CBRE.

По данным Watcom, показатели посещаемости ТРЦ крупного формата (объектов выходного дня) были в относительной степени стабильны. Качественные суперрегиональные объекты потеряли трафик в незначительной степени — 5–6%. Таким образом, посещаемость ТЦ практически не изменилась, люди продолжают ходить в торговые центры, проводят там свой досуг, однако всё чаще уходят оттуда без покупок.

«Мы считаем, что с посещаемостью сейчас ситуация во многом похожа на то, что было в кризис 2008–2009 годов, когда общий трафик мог падать незначительно, но происходило его значительное перераспределение, — говорит Евгений Бутман, генеральный директор Ideas4retail. — На мой взгляд, внутри трафика ТЦ всегда есть довольно заметная часть, которая приходит «потусоваться», и эта аудитория неизменна, она ходила и продолжает ходить в торговые центры. Стремительно уменьшается содержательная аудитория, то есть те люди, которые совершают покупки. Кроме того, существуют ТЦ, которые осознанно вводят в заблуждение арендаторов относительно своего трафика. Таких, на мой взгляд, большинство. Мне кажется, что честного диалога между арендодателем и арендатором никогда не было и рассчитывать, что он существует сейчас, тоже нельзя».

Всем ветрам назло

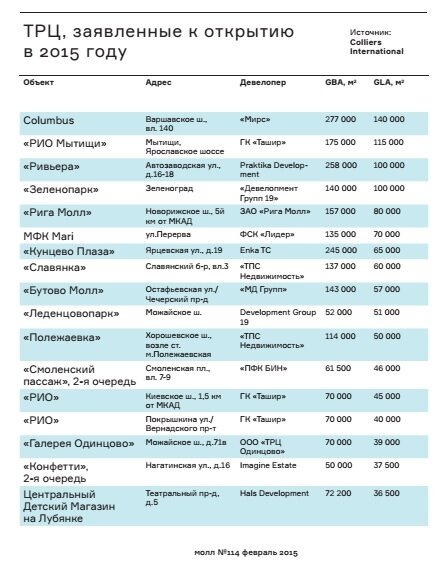

В наступившем году ожидается выход на рынок очередной волны мегамоллов. Как отмечает генеральный директор «Магазина Магазинов» Дмитрий Бурлов, если в кризис 2008 года девелоперы активно замораживали стройки, то сегодня никто останавливаться не намерен. По подсчетам Colliers, заявлено к открытию порядка 1,3 млн. м2 GLA, но при реалистичном взгляде на жизнь сток составит максимум 600–700 тыс. м2. «По нашим данным, в следующем году планируется прирост на 650 тыс. м2, но этим центрам не позавидуешь. Вакантные площади в ТЦ 2014-го года будут создавать прямую конкуренцию вновь открывающимся объектам и влиять на коммерческие условия. Арендаторы лучше реагируют на действующие ТЦ, чем на планируемые», — констатирует Дмитрий Бурлов.

Существенную часть премьер составят проекты, запуск которых был перенесен с 2014 года. Это МФК «Кунцево Плаза», ТРЦ Columbus, «РИО» на ул. Покрышкина и на Киевском шоссе, «Зеленопарк», ЦДМ на Лубянке и др. Говоря об ожидаемых проектах, напомним, что в минувшем году состоялся ребрендинг бывшего «Пражского пассажа», который после небольшой «пластической операции» стал первой фазой ТЦ Columbus. Запуск всего проекта намечен на февраль.

Существенную часть премьер составят проекты, запуск которых был перенесен с 2014 года. Это МФК «Кунцево Плаза», ТРЦ Columbus, «РИО» на ул. Покрышкина и на Киевском шоссе, «Зеленопарк», ЦДМ на Лубянке и др. Говоря об ожидаемых проектах, напомним, что в минувшем году состоялся ребрендинг бывшего «Пражского пассажа», который после небольшой «пластической операции» стал первой фазой ТЦ Columbus. Запуск всего проекта намечен на февраль.

В конце декабря 2014-го рынку презентовали реконструированное здание ЦДМ. Все магазины пока закрыты, и, как пообещал президент, председатель правления «ГАЛС Девелопмент» Сергей Калинин, открытие комплекса состоится не позднее 1 апреля 2015 года.

«Сама по себе идея создания специализированного ТЦ очень интересная! Но если говорить о концепции, то изначально в ЦДМ очень большое количество помещений предполагалось под бренды, которых еще нет на российском рынке. Есть у нас 20 активных детских ретейлеров, а в проекте их предусмотрено 80. ЦДМ сильно рассчитывал на потенциал будущего развития. Но сегодня в лучшем случае на рынке остаются только самые активные, опытные марки. В проектах должно быть заложено процентов 10–20 на потенциал, если больше — то мы в них не очень верим, это огромный риск», — сомневается региональный директор департамента торговой недвижимости Colliers International Анна Никандрова.

Ушедший год ознаменовался и громкими анонсами новых строек, разморозкой давно остановленных площадок, зачастую с изменением структуры собственников. Речь идет, в частности, о портфеле предпринимателя Сергея Гордеева, ТРЦ Green Mall, «РИО» на Ярославском шоссе и еще об одном проекте ГК «Ташир» на Аминьевском шоссе, комплексах «МЕГА» в Мытищах, Moscow Mall, «РигаМолл» и др.

Примечательно, что многих представителей консалтинговых компаний масштабы пайп-лайна не сильно настораживают. Как любят подчеркивать игроки брокерского цеха, обеспеченность Москвы ретейлом на уровне 420 м2 на 1 тыс. жителей является далеко не предельной. Однако надо ли говорить, что сухие цифры без учета таких факторов, как размер потребительского кошелька, равномерность распределения торговых площадей на территории города и т. д., в принципе, ничего не значат.

Безусловно, «бумажные проекты» сейчас находятся в стадии высокой неопределенности. Перспективы реализации целого ряда из них вызывают сомнения. На этот пласт ТРЦ может в максимальной степени повлиять негативный экономический тренд, ситуация на кредитном рынке. Большинство из них являются рисковыми: находятся либо в северной части города в зоне влияния «Метрополиса» и «АвиаПарка», либо на загруженных торговлей вылетных трассах — Киевском, Звенигордском, Ярославском шоссе (более подробно см. «МОЛЛ», №114, 2015г., статью The Mall Ranking, с. 6).

Подчеркнем, что ситуация с банковским финансированием может существенно скорректировать планы девелоперов. Эксперты ожидают, что ряд проектов «схлопнется», а другие перейдут в непрофильные активы банков. Российские банки сейчас ограничены в привлечении дешевых западных денег вследствие действующих санкций. Повышение ключевой ставки ЦБ хотя и было нацелено на краткосрочное экстренное воздействие на финансовый рынок, но, безусловно, влияет и на параметры проектных кредитов коммерческих банков — они уже не могут быть дешевыми. Высокая ставка рублевых кредитов (от 15%) повышает риски инвестиций в недвижимость.

Перспективы быть реализованными есть либо у проектов с небольшой долей участия банковских кредитов, либо у имеющих очень сильную локацию. Местоположение повышает шансы убедить банки в возможности покрыть возросший объем долга будущими арендными платежами.

Хочется верить, что снижение строительной активности хоть в какой-то мере стабилизирует баланс спроса и предложения.

Мнение эксперта

Сергей Камлюк, директор департамента торговой недвижимости компании Praedium:

Ситуация с кредитованием торговых центров сейчас во многом напоминает кризис 2008–2009 годов, и многие крупные игроки рынка, наученные опытом тех лет, уже предприняли меры для защиты собственных активов. Ряд крупных компаний, такие как, например, IKEA, уже перешли «на рубли» по своим договорам.

Перешли на рублевые ставки и договоры и регионы, в зоне риска остаются в основном Москва и Санкт-Петербург, где представители ТЦ сейчас ведут переговоры со своими контрагентами по переходу на расчет в рублях, реструктуризации своих кредитов. Уже известно, что банки идут на уступки частным инвесторам — «валютным ипотечникам», предоставляя новые условия по договорам, переводя их долг в рубли. Но о послаблениях крупному бизнесу пока не слышно. По средним оценкам, начальные вложения в возведение ТЦ с GBA в среднем 70 тыс. м2 составляют более 100 млн USD, и конечно, в большинстве случаев кредиты на проекты брались в валюте в среднем под 7% годовых, в то время как рублевые — под 23–25%, и последняя ставка для бизнеса является крайне невыгодной, убыточной. Поэтому крупные девелоперы и собственники ТЦ стараются оттягивать свои долговые обязательства и вступают в долгие переговоры с банками по реструктуризации долга и предоставлению отсрочки по платежам, в надежде на окончательную стабилизацию ситуации.

Что касается кредитования новых объектов торговой недвижимости, то вряд ли мы услышим о новых ТЦ и ТРЦ в ближайшее время. Можно говорить, что 2015 год пройдет без серьезных пополнений на рынке ТЦ, ожидаемые проекты будут частично заморожены, поскольку ставки по кредитам окажутся для многих неподъемными.

Максим Колесников, генеральный директор Mallbroke:

На наш взгляд, финансирование для кредитования новых проектов в области коммерческой недвижимости в настоящее время отсутствует. Рублевое фондирование, предлагаемое сейчас банками для объектов коммерческой недвижимости, со сроком окупаемости от семи лет просто неприемлемо в силу высокой стоимости. Что касается валютного финансирования, то многие девелоперы сегодня не привлекают его из-за высокой волатильности, никто не хочет брать на себя риски курсовых разниц. С одной стороны, ослабление рубля ведет к росту пассива компании, который нужно будет покрывать за счет соответствующего роста арендных ставок (но ретейлеры сейчас не готовы к валютным ставкам). С другой — укрепление рубля приведет к «бумажной» прибыли, за которую девелопер будет вынужден заплатить «небумажный» налог на прибыль.

Облигационный рынок в условиях снижения рейтинга России ведущими рейтинговыми агентствами до спекулятивного, или «мусорного» уровня снижает для иностранных инвесторов привлекательность как гособлигаций, так и инвестиций в российские компании вообще.

Развиваться в условиях кризиса могут компании за счет собственного капитала, который будет обходиться компании дороже, чем заемный.